Die Rolle der Innovation für die Zukunft der Konsumgüterbranche

Echte Innovationen sind weltweit auf einem Tiefstand angekommen. Deswegen ist jetzt die Zeit, innovativ zu sein. Mintels Konsum- und Kategorienexpert:innen haben sich den Innovationsrückgang genauer angeschaut. Was sind die Hauptgründe für diesen Trend? Vor welchen Herausforderungen stehen die großen Unternehmen? Und wird es eine neue Welle der Innovation, vielleicht sogar einen wahren Innovationswettkampf geben?

2024 haben Innovationen im CPG-Bereich weltweit ihren Tiefststand erreicht.

FMCG-Unternehmen setzen sich verständlicherweise immer damit auseinander, wie die nahe Zukunft aussehen wird. Aber, um es mit den Worten des US-Informatikers Alan Kay zu sagen: „Die beste Methode, die Zukunft vorherzusagen, besteht darin, sie zu erfinden“. Den Analysen von Mintel zufolge hat dieser Erfindergeist in den letzten Jahren allerdings stark abgenommen. Die regelrechte Innovationsdürre gefährdet die zukünftige Wirtschaftlichkeit und potenziell auch das zukünftige Überleben etablierter großer Unternehmen in der Branche.

Mintels Global New Product Database (GNPD) zeigt, dass in den ersten fünf Monaten von 2024 nur 35 Prozent der weltweiten CPG-Produktneueinführungen (im Bereich Lebensmittel, Getränke, Haushalt, Gesundheit, Kosmetik, Körperpflege und Haustiere) wirklich neue Produkte sind. Das ist der niedrigste Innovationsanteil, seitdem Mintel den Anteil neuer Produkte aufzeichnet (seit 1996). Im Umkehrschluss bedeutet das, dass 65 % der Produktneueinführungen 2024 lediglich „Renovierungen“ sind, also Sortimentserweiterungen, neue Verpackungen oder Relaunches.

Dabei haben viele große Unternehmen gerade heftige Preiserhöhungen umgesetzt, und das in den meisten Fällen, ohne den Kunden einen zusätzlichen Mehrwert dafür zu geben. Immer mehr Verbraucher:innen entscheiden sich deswegen für Eigenmarken als Alternativen. Die Frage ist, ob diese Verbraucher:innen automatisch wieder zu den großen Marken zurückkehren werden, wenn sie finanziell wieder besser gestellt sind.

Herausforderung für die CPG-Industrie: Weniger Innovation in Nord- und Südamerika

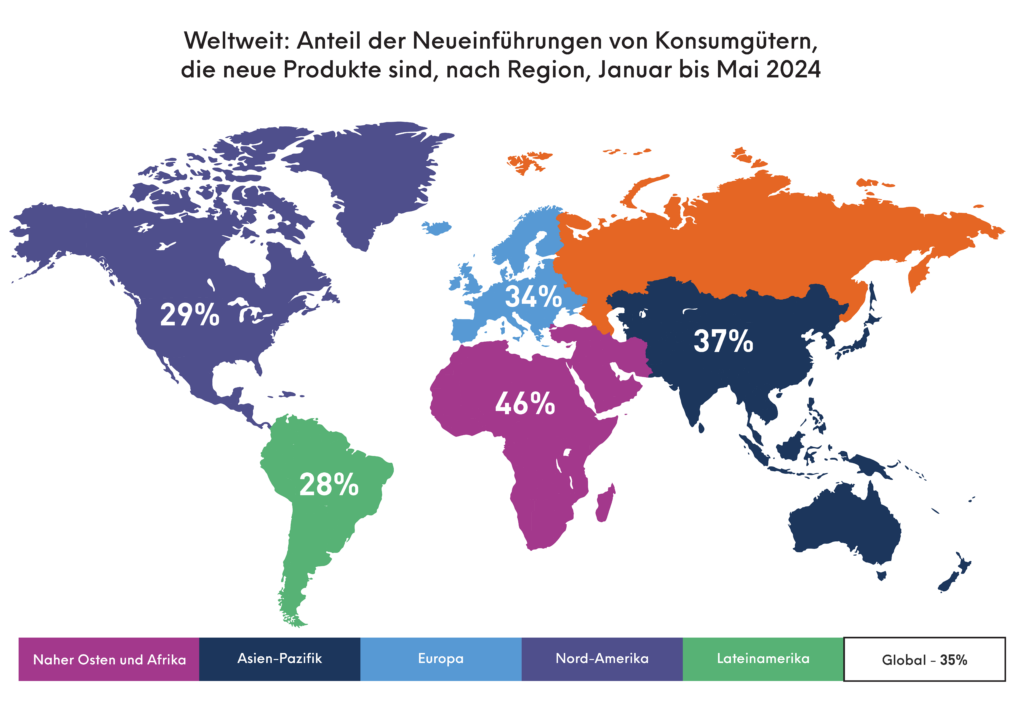

Jede Region verzeichnete einen Rückgang bei Innovationen, am stärksten ausgeprägt war er jedoch in Nord- und Südamerika. Sogar in den USA, der Heimat des innovationsstarken Silicon Valleys, waren in den ersten fünf Monaten des Jahres 2024 nur 29 Prozent der CPG-Produktneueinführungen neue Produkte. Damit liegen die USA unter dem weltweiten Durchschnitt.

Der Nahe Osten, Afrika und der asiatisch-pazifische Raum sind im Gegensatz dazu die Regionen mit den meisten CPG-Innovationen. Kein Wunder, dass sie im Vergleich zu reiferen Märkten auch eine schnellere Wachstumsrate haben, und insgesamt eine stärker auf Wachstum ausgerichtete Unternehmermentalität. So gehen auch die jüngsten IWF-Wirtschaftsprognosen davon aus, dass die asiatischen Schwellen- und Entwicklungsländer 2025 um 4,9 Prozent und der Nahe Osten, Asien und Zentralasien um 4,2 Prozent wachsen werden, während für die entwickelten Volkswirtschaften nur ein Wachstum von 1,8 Prozent erwartet wird.

COVID-19 trägt keine Schuld

Was sind jedoch die Gründe dafür, dass es so wenig Innovationen gibt? COVID-19 war sicher nicht förderlich. Es hat Forschungs- und Entwicklungsteams daran gehindert, persönlich und im Labor zusammenzuarbeiten. Die Coronapandemie und der Ukrainekrieg waren ein regelrechter Schock für die Weltwirtschaft. Viele Unternehmen sind in die Defensive gegangen. Wenn man sich als Unternehmen nur noch damit auseinandersetzen muss, dass man Formulierungen aufgrund der gestiegenen Kosten für Inhaltsstoffe und der Rohstoffknappheit ändern oder Personal abbauen muss, bleibt wenig Zeit für Zukunftsvisionen. Verbraucher:innen haben sich darüber hinaus mehr Gedanken darüber gemacht, wie viel Gegenwert sie für ihr Geld bekommen, und hatten weniger Interesse daran, neue, aufregende Produkte zu entdecken. Oder, wie es der CEO von Domino’s, Russell Weiner, kürzlich gegenüber dem Wall Street Journal formuliert hat: „Verbraucher:innen wollen einfach keine Überraschungen“.

Das Ergebnis: CPG-Innovationen sind von 42 Prozent im Jahr 2019 (das Jahr vor Corona) auf 35 Prozent in den ersten fünf Monaten des Jahres 2023 gefallen. Dieser Rückgang ist jedoch ähnlich dem Rückgang zwischen 2013 und 2019. Der Rückgang echter Innovation liegt viel weiter zurück. 2007 zum Beispiel, dem Jahr vor der weltweiten Finanzkrise, waren etwas mehr als die Hälfte weltweiter CPG-Produktneueinführungen neue Produkte. Ein Jahrzehnt später lag der Anteil an Innovationen schon nur noch bei 43 Prozent.

Trends in der Konsumgüterbranche: Größer ist nicht mehr gleich besser

Nach der weltweiten Finanzkrise 2008-9 haben sich größere CPG-Unternehmen möglicherweise bewusst dafür entschieden, weniger zu innovieren, weil sie Angst hatten, dass ihre Investitionen sich nicht auszahlen, Diese Angst ist nicht ganz unbegründet. So fand Clayton Christensen, Professor an der Harvard Business School, der die Theorie der „disruptiven Innovation“ entwickelte, heraus, dass von den etwa 30.000 neuen Produkten, die jedes Jahr auf den Markt kommen, 95 Prozent scheitern. Auf der anderen Seite hat die fehlende Investitionsbereitschaft größerer Unternehmen in Forschung und Entwicklung nach der Finanzkrise kleineren Start-ups wie Harry’s, OLIPOP, Documents und Glossier die Möglichkeit gegeben, die zunehmende digitale Technologie für sich nutzen und in ihren jeweiligen Kategorien Fuß zu fassen. McKinsey hat Daten von Nielsen analysiert, die zeigen, dass zwischen 2016 und 2020 nur 25 Prozent des CPG-Wachstums auf die großen Unternehmen zurückzuführen ist. Kleine und mittlere Unternehmen hingegen trugen zu 45 Prozent des Wachstums bei, Eigenmarken zu 30 Prozent. Um disruptiver zu sein, haben größere Unternehmen sogar eigene Venture-Capital-Einheiten gegründet, die in junge Firmen investieren und ihnen so helfen zu wachsen. Im Gegenzug erhalten sie von ihnen Einblick in neue Konsumtrends und ihre agilen Geschäftsmodelle.

Möchten Sie Ihren Innovationsprozess beschleunigen?

Innovationen im Lebensmittel- und Getränkebereich gehen um fast die Hälfte zurück

Beim Vergleich unterschiedlicher FMCG-Industrien fällt auf, dass Innovationen in der Lebensmittel- und Getränkebranche am stärksten zurückgegangen sind. Zwischen Januar und Mai 2024 wurden hier nur 26 Prozent neue Produkte gelauncht, im Vergleich zu 50 Prozent im Jahr 2007. Lebensmittel- und Getränkeunternehmen haben sich stattdessen darauf konzentriert, neue Sorten oder Sortimentserweiterungen oder neue Verpackungen auf den Markt zu bringen. So können sie Verbraucher:innen neue, aber gleichzeitig vertraute Produkte bieten. Jonny Forsyth, Director of Food and Drink bei Mintel, fügt dem hinzu: „Die meisten Innovationen der letzten zwei Jahrzehnte kommen aus dem E-Commerce-Bereich. Gleichzeitig gibt es im Lebensmittel- und Getränkebereich auch ein paar mehr Herausforderungen als in anderen Bereichen. Die Hersteller müssen sich mit komplexen Lieferketten auseinandersetzen, mit niedrigen Gewinnspannen oder der Temperaturkontrolle in der Logistik. Die Einstiegshürden für eine Unternehmensgründung sind deswegen deutlich höher als in Kategorien wie Kosmetik, Körperpflege, Haushaltswaren oder Vitamine & Nahrungsergänzungsmittel.

Kosmetikunternehmen überdenken ihr Geschäftsmodell

Clotilde Drapé, Global Beauty and Personal Care Analyst bei Mintel, sagt, dass auch Kosmetik- und Körperpflegeunternehmen im Vergleich zu vor Corona weniger neue Produkte auf den Markt bringen. Auch wenn die Einstiegshürden für den Markteintritt vielleicht niedriger sind als in Food & Drink, haben Unternehmen auch in dieser Branche ihre Schwierigkeiten. Durch höhere Materialkosten, eine strengere Prüfung der Inhaltsstoffe durch die Verbraucher:innen und gleichzeitig eine angespanntere finanzielle Situation mussten Kosmetikmarken in den letzten Jahren ihre Geschäftsmodelle überdenken.

Für etablierte Marken sind neue Rezepturen und Sortimentserweiterungen eine sichere Investition. Die Verbraucher:innen sind bereits mit ihren Lieblingsprodukten vertraut, und die Unternehmen können in Kampagnen investieren, die den Produkteinführungen den Anschein geben, dass sie etwas Neues sind. Die Innovationen fallen aber in den unterschiedlichen Regionen anders aus. Der Nahe Osten und Afrika beispielsweise verzeichnen durch die stärkere Präsenz lokaler Marken ein Innovationswachstum. Dort messen sich Local heroes wie SimiHaze Beauty mit internationalen Marken, indem sie mit dem kulturellen Erbe ihres Landes werben. Unterdessen tun sich andere Regionen wie Europa und Nordamerika schwer, wieder zum Innovationsniveau von vor Corona zurückzufinden.

Bei etablierten Unternehmen in europäischen Ländern kann es länger dauern, ein neues Produkt auf den Markt zu bringen, weil Verbraucher:innen sehr skeptisch gegenüber Inhaltsstoffen sind und maximale Transparenz fordern. So finden 69 Prozent der französischen Konsument:innen, dass Kosmetikmarken ihre Produktversprechen stärker wissenschaftlich belegen müssten. Gleichzeitig sind die gesetzlichen Vorschriften sehr streng. Bedeutet: Ein Fehltritt könnte das Vertrauen der Verbraucher:innen schädigen und die Marke Millionen kosten. Genau das musste auch Guerlain schmerzlich feststellen, bei ihrer neuen Orchidée Impériale Creme. Das Unternehmen hatte kommuniziert, dass sie bei der Entwicklung auf Quantenwissenschaft gesetzt hätten, und musste den Begriff dann öffentlich erklären, um „Sciencewashing“-Kritik abzuwehren.

Große Unternehmen erwartet eine regelrechte Welle der Innovationskonkurrenz

Der digitale Wandel der FMCG-Industrie schreitet immer schneller voran. Die Formel „Innovate or Die“ ist nie wahrer gewesen als heute, gerade vor dem Hintergrund, dass große Unternehmen viel langsamer gewachsen sind als Challenger Brands und Eigenmarken. Wenn die großen Player es nicht schaffen, innovativer zu sein, wird dieser Trend sich in den nächsten Jahren dramatisch verschärfen.

Das liegt unter anderem daran, dass die Einstiegsbarrieren für kleinere D2C-Marken durch den Aufschwung der künstlichen Intelligenz und des e-Commerce gesunken sind. Kleinere Marken können sich online einen Markenwert und Umsatz aufbauen und ihre Kundengruppe kennen lernen und verstehen, bevor sie sich in den physischen Einzelhandel stürzen. Die Erfolgschancen sind dadurch deutlich besser.

Durch KI ist es weniger von Nachteil, klein zu sein. Die Algorithmen helfen dabei, Innovationen zu verstärken, Marketingkampagnen zu erstellen und Konsuminsights zu gewinnen und können den Kundendienst unterstützen. Der ungarische Energydrink Hell ist nur ein Beispiel dafür, wie KI dabei helfen kann, ein neues Produkt zu entwickeln und zu bewerben. Das bedeutet nicht, dass Menschen in Zukunft nicht mehr wichtig sind. Es bedeutet lediglich, dass Start-ups mit einem kleineren Team wachsen können. Und je besser die KI wird, desto besser werden auch solche Launches werden.

Durch den Aufstieg der KI leben größere CPG-Unternehmen jetzt auch mehr in der „Echtzeit“. Innovationszyklen, die früher Jahre gedauert haben, dauern jetzt vielleicht nur ein paar Monate. Und Algorithmen können eine schwindelerregende Anzahl neuer, in Echtzeit gewonnener digitaler Datenpunkte sofort verstehen. Größere Unternehmen müssen deswegen agiler und schneller werden, wenn sie das Rennen um den „White Space“ gewinnen wollen. Das wirkt sich auch darauf aus, wie Marktforschungsunternehmen agieren müssen. Mintels Launch der ersten KI-Suchplattform der Branche hat Forschungsprozesse komplett verändert. Auf Grundlage der Daten von Mintel und menschlichen Insights gibt Mintel Leap die Antworten, die Kund:innen brauchen, mit beeindruckender Geschwindigkeit, Qualität und Genauigkeit.

Eigenmarken können großen Unternehmen gefährlich werden

Rezessionen sind oft ein Katalysator für Unternehmensgründungen. Wäre der Anstieg der globalen Zinssätze nicht gewesen, wäre die Konsumgüterbranche wahrscheinlich von neuen Challenger Brands überschwemmt worden, die von denen gegründet worden wären, die bei der „Great Resignation“ nach Corona ihren Job gekündigt haben. Die Entscheidung der EZB im Juni 2024, die europäischen Zinssätze zum ersten Mal seit fünf Jahren zu senken, war jedoch der Startschuss für Zentralbanken weltweit, die hohen Zinssätze langsam nach unten zu schrauben. Gleichzeitig nehmen das Vertrauen und der Optimismus der Verbraucher:innen durch die sinkende Inflation wieder zu. Mintels Consumer Tracker zeigt für Mai 2024, dass 37 Prozent der US-amerikanischen Verbraucher:innen das Gefühl haben, dass es ihnen besser geht als noch vor einem Jahr, und dass 36 Prozent der britischen Verbraucher:innen „ziemlich zuversichtlich sind, dass es ihnen auch in Zukunft gutgehen wird“. Wenn die Inflation und die Zinssätze weiter sinken, werden sich die großen Marken zum Ende dieses Jahrzehnts hin wahrscheinlich noch mehr Disruption gegenübersehen. Verbraucher:innen werden optimistischer sein und offener für neue Produkte mit neuen Benefits.

Die zweite große Bedrohung für große Unternehmen wird von Eigenmarken kommen. Mithilfe der KI schreitet die Digitalisierung der Supermärkte schnell voran. So können Kameras mit Gesichtserkennung in Japan schon heute das Einkaufsverhalten und die Körpersprache von Kund:innen analysieren. Mit Online-Shopping-Apps, KI-gestützten smarten Einkaufswägen und vielen anderen Lösungen haben Supermärkte Zugriff auf einen regelrechten Schatz neuer digitaler Datenpunkte.

Supermärkte können – und werden -¬ KI-Algorithmen einsetzen, um diese Daten für die Entwicklung besserer Eigenmarkenprodukte zu wettbewerbsfähigeren Preisen zu nutzen. Innovationen werden großen FMCG-Marken helfen, zu überleben und den Herausforderungen die Stirn zu bieten, die die nächsten Jahre für uns bereithalten. Die Zeit, innovativ zu sein, ist jetzt.

Sie stellen die Fragen. Wir stellen die Zusammenhänge her und sagen die Zukunft voraus.

Gerade, wenn es darum geht, wirklich erfolgreiche Innovationen auf den Markt zu bringen, glauben wir, dass der Schlüssel zum Erfolg darin besteht, die richtigen Fragen zu stellen. Und zwar über den ganzen Innovationsprozess hinweg. Wir tun nichts lieber, als Ihre Fragen zu beantworten. Warum? Weil wir wissen, dass jede gute Frage das Potenzial für eine gute Idee birgt.

Sie wollen weiterlesen? Dann laden Sie sich hier das vollständige PDF herunter

*Pflichtfelder